Инвестиционные стратегии в области недвижимости: отель в Швейцарии или Австрии

Правильный и грамотный подход к структурированию бизнеса поможет инвестору оптимизировать налогообложение и значительно приумножить свой капитал. Продолжая цикл статей на тему инвестирования в коммерческую туристическую недвижимость, мы хотели бы более подробно остановиться на примере инвестиционной модели бизнеса для более крупного и более дорогостоящего объекта недвижимости, а именно, отеля, применительно к иностранному Инвестору.

Вид на о. Вольфгангзее и городок Санкт-Вольфганг, Австрия. В центре - люкс-отель "Weisses Rössl" ("Белая Лошадь), получивший мировую известность после выхода одноимённой оперетты | © 2016 Benesteem Switzerland

В наших предыдущих статьях мы подробно рассмотрели преимущества инвестирования в коммерческую туристическую недвижимость Швейцарии и Австрии, а также рассказали о привлекательном с точки зрения инвестиционных проектов альпийском регионе Гозау. В последней статье мы привели конкретный пример инвестирования в туристическое Шале.

Продолжая цикл статей на тему инвестирования в коммерческую туристическую недвижимость, мы хотели бы более подробно остановиться на примере инвестиционной модели бизнеса для более крупного и более дорогостоящего объекта недвижимости, а именно, отеля, применительно к иностранному Инвестору.

В рассматриваемой модели Инвестор покупает отель в одном из туристических регионов Швейцарии или Австрии в качестве финансового вложения и получает долгосрочные арендные платежи от оператора (управленца) отеля.

Таким образом, Инвестор становится индивидуальным владельцем дорогостоящей недвижимости без каких-либо ограничений и преград со стороны швейцарского федерального закона в отношении приобретения недвижимости иностранными гражданами («Lex Koller»). Данный закон обычно накладывает строгие ограничения на операции иностранцев-нерезидентов с жилой недвижимостью в Швейцарии. К нашему случаю это не относится.

В результате, с одной стороны Инвестор получает непрерывный поток денежных средств в виде арендных платежей от отеля, а с другой стороны, его инвестиции надежно защищены от инфляции и геополитического риска.

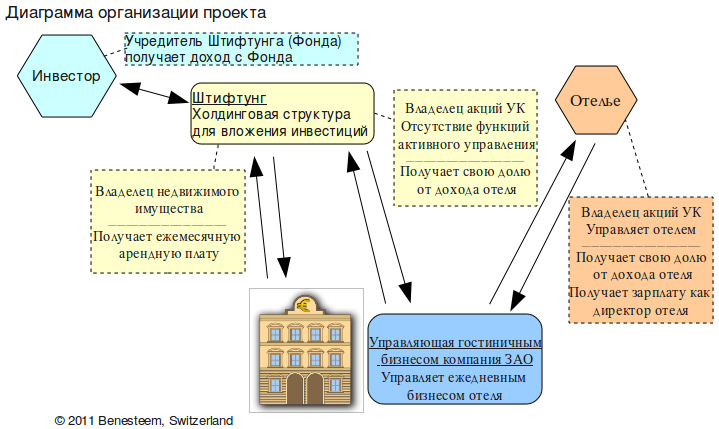

Управление отелем обычно берет на себя профессиональный опытный Отелье, который занимается всей административной и управленческой деятельностью отеля и платит арендные платежи Инвестору.

Управляющая отелем Компания может быть образована как швейцарское юридическое лицо в форме "Aktiengesellschaft" (ЗАО, компания с ограниченной ответственностью в акциях), для того чтобы Инвестор мог стать акционером этой Управляющей Компании (владельцем небольшой доли акций). Это позволит Инвестору получать дополнительный доход от бизнеса отеля, и одновременно даёт ещё больше стимула Управляющей Компании отеля управлять им с наибольшей выгодой. В Австрии для этого может быть создано похожее юридическое лицо в соответствии с австрийским законодательством (GesmbH, AG).

В целях оптимизации налогообложения и защиты активов, недвижимость и акции Управляющей Компании не должны держаться напрямую Инвестором, а через подходящую инвестиционную схему, такую как Stiftung (Штифтунг-Фонд ) или Холдинговая компания.

Эта схема интересна для инвестиционного портфеля от 15 млн. до 100 млн. швейцарских франков (CHF). Годовой доход на вложенный капитал составляет 6-8%. Кроме этого, можно ожидать долгосрочного прироста капитала благодаря развитию экономики региона или кантона, где находится объект недвижимости.

Минимальный срок вложения активов в данный проект должен быть не менее 10 лет. При правильном выборе объекта для капиталовложения и профессиональном управлении им, данное инвестирование может выгодно развиваться в течение нескольких поколений.

Ниже приведён пример схемы организации проекта.

Преимущества инвестирования в отель

Надо отметить, что такие страны, как Швейцария, имеют очень строгие законы в отношении приобретения жилой недвижимости иностранцами-нерезидентами. Конкретно в Швейцарии это федеральный закон о приобретении недвижимой собственности иностранными гражданами, «Lex Koller», который позволяет иностранцам-нерезидентам покупать жилую недвижимость только с целью лизинга, по крайней мере, 182 дня в году (так называемые "Ferienliegenschaften", holiday apartments, апартаменты для отдыха) или, если у собственности есть статус "Ausländerbewilligung" (разрешение иностранца). Данные ограничения также относятся и к юридическим лицам Швейцарии или Княжества Лихтенштейн, таким как Штифтунг или Холдинговая компания, если они контролируются иностранцами.

Отель относится к коммерческой недвижимости и подобное приобретение не требует никаких специальных разрешений. Данное имущество может управляться холдинговой структурой, такой как Штифтунг. Владелец недвижимости может использовать данную собственность или ее часть в своих интересах, если это не противоречит конечной цели владения отелем.

В отличие от офисных зданий, торговых центров или индустриальной недвижимости, которые в Швейцарии или Австрии требуют крупных объёмов инвестиций в сумме, достигающей сотен миллионов швейцарских франков или евро, и главным образом продаются в форме акций закрытых инвестиционных фондов или инвестиционных трастов недвижимого имущества, Инвестор отеля является единоличным собственником своего объекта недвижимости. А это важный фактор, так как Инвестор может самостоятельно решать, как развивать владение в будущем, например, вкладываться ли в дальнейшем в люкс-ремонт своего отеля или построить новое СПА в отеле.

Немаловажным фактором является и то, что туристический бизнес традиционно один из наиболее успешных экономических секторов в Швейцарии и Австрии, где на туризм приходится 6% и 9% ВВП соответственно. Для Швейцарии это третий по величине и значимости экономический сектор после банков и здравоохранения. Австрия и Швейцария входят в число наиболее привлекательных стран в мире для отдыха: туристы, посещающие эти страны, в большинстве своём взыскательные клиенты, которые согласны тратить деньги на высокое качество обслуживания. Швейцарские курорты одни из самых популярных в мире уже более 150 лет. Швейцарские школы по гостиничному бизнесу оцениваются как лучшие в мире, а результатом высокого качества образования является очень высокий уровень компетентности и профессионализма менеджеров и обслуживающего персонала отелей Швейцарии.

И, наконец, Инвестор получает постоянный доход от лизинга отеля, и в то же самое время имеет защиту активов от инфляции в самых устойчивых экономических системах и юрисдикциях мира. В дополнении к этому со стороны Инвестора разумно ожидать, что стоимость его недвижимой собственности повысится в долгосрочной перспективе, если инвестиционный объект был выбран разумно.

Роль Управляющей компании

В этой инвестиционной модели мы дифференцируемся между Холдинговой Компанией (в нашем случае, Stiftung), которая является собственником и осуществляет лизинг собственности, и Управляющей Компанией, которая арендует данную недвижимость и фактически управляет ей (отелем).

Это стандартная структура европейского бизнеса, широко применяемая при налогообложении и других обязательствах. Поскольку управляющая компания несет основной риск бизнеса, возможный неуспех приведет лишь к временному прекращению потока арендных платежей. Основной актив, относящийся к недвижимости, останется неприкосновенным, поскольку независим от Управляющей Компании.

Чтобы быть по-настоящему успешным, отель в Швейцарии или Австрии должен управляться Отелье, который идентифицирует себя со стандартами и бизнесом отеля и напрямую заинтересован в получении доходов от бизнеса отеля. Отелье или хозяин гостиницы - больше чем простой наёмный менеджер. Он должен быть личностью, чтобы дать отелю его уникальную идентичность и положение. Без этого судьба отеля обречена, или, по крайней мере, он не будет одним из лучших в своем классе. Бесчисленные примеры в истории гостиничного бизнеса Европы не раз доказывали это.

С другой стороны, Инвестор также хочет иметь прибыль с дохода отеля. Его стандартные ежемесячные или ежеквартальные затраты и небольшие инвестиции в улучшение уровня гостиницы также являются важным фактором успеха бизнеса. Одно из самых простых решений этой задачи - включить в лизинговую плату долю, зависящую от прибыли. Однако здесь есть несколько минусов. Во-первых, Отелье может попытаться занизить текущую выручку, чтобы не платить дополнительную плату за лизинг. Во-вторых, чем выше арендная плата, тем более высокие фиксированные расходы ожидают отель в будущем, что может негативно отразиться в момент, когда бизнес временно будет идти вниз.

Эта дилемма может быть решена, если Инвестор также будет являться держателем акций Управляющей Компании отеля. Эти акции должны рассматриваться только как финансовое инвестирование. Инвестору не предлагается быть активным участником в управлении отелем. Будучи акционером Управляющей Компании своего отеля, Инвестор не только получает часть прибыли от отеля. Как у акционера у него есть и больше возможностей для контроля, и право голоса, в соответствии со швейцарским и австрийским корпоративным правом. Он может детально отслеживать финансовое положение отеля, влиять на бизнес-стратегию управления отелем (при желании) и принимать участие в голосовании по утверждению новых аспектов работы отеля.

В акционерной компании доход распределяется между акционерами в виде дивидендов. Количество дивидендов устанавливается голосованием собрания акционеров по истечению каждого финансового года, таким образом, дивиденды выплачиваются от заработанной прибыли. И это большой плюс.

Отелье, с другой стороны, имеет свои личные акции Управляющей Компании и благодаря этому является совладельцем (или основным владельцем, в зависимости от количества акций) бизнеса (но не владельцем недвижимости!). С позиции директора отеля, он - сотрудник Управляющей Компании и получает фиксированную заработную плату. С позиции акционера, он получает свою долю дохода от управления отелем через дивиденды. Эта схема обеспечивает важный элемент мотивации, поскольку хозяин гостиницы участвует непосредственно в прибыли, и эффективно управляет своим собственным бизнесом.

Корпоративные правила предусматривают очень строгие требования по ведению бухгалтерии, обеспечивающие повышенную прозрачность, таким образом, никакое новшество в управлении бизнесом не может пройти незамеченным для Инвестора. С другой стороны, они (правила) предоставляют очень гибкие инструменты Управляющей Компании для увеличения номинальной стоимости компании, для возможности участия третьих лиц (например, чтобы привлечь топового знаменитого повара для ресторана отеля) или для корпоративного финансирования.

Управляющая отельным бизнесом компания несёт немного большие административные накладные расходы и дополнительные расходы на корпорацию, бухгалтерию, ревизию и т.д., чем более простая корпоративная структура. Однако, преимущества, перечисленные выше, безусловно, перевешивают эти недостатки в долгосрочной перспективе.

Практические решения для модели

Как все большие инвестиционные проекты, прямое капиталовложение в коммерческую недвижимость требует тщательной подготовки и всестороннего анализа и планирования. Недвижимое имущество не может подобно акциям Nestle покупаться сегодня, чтобы быть проданным несколько недель спустя. Планирование и само осуществление капиталовложения, как этого требуют эксперты в области корпоративного права, международного налогового права, в области недвижимости, туристического бизнеса и инвестиционной банковской деятельности, должно быть подобно центральному рулевому институту, где идет координация действий отдельных опытных партнеров. Правильно выбранная консультационная компания, такая как Benesteem Executive Consulting Service, сможет не только обеспечить аналитику и ноу-хау в управлении капиталовложениями, но и имеет возможности для выполнения роли координационного центра от имени Инвестора.

В целом, проект может быть разделен на 3 периода - планирование, выполнение и управление. Период планирования включает в себя разработку бизнес-плана, анализ макроэкономики и выбор региона, анализ микроэкономики и выбор подходящего объекта, анализ требований к управлению. На втором этапе создаются все необходимые юридические структуры, включая Холдинговую (Штифтунг) и Управляющую Компанию, приобретение недвижимого имущества, заключение договора с Отелье. И, наконец, последняя стадия проекта подразумевает непосредственно операционную деятельность и эксплуатацию объекта недвижимости.

Оптимизация налогообложения

Целью рассматриваемой модели инвестирования является не только удовлетворение интересов всех заинтересованных в проекте сторон (Инвестора, Отелье) и эффективная работа проекта в целом, но и оптимизация налогообложения.

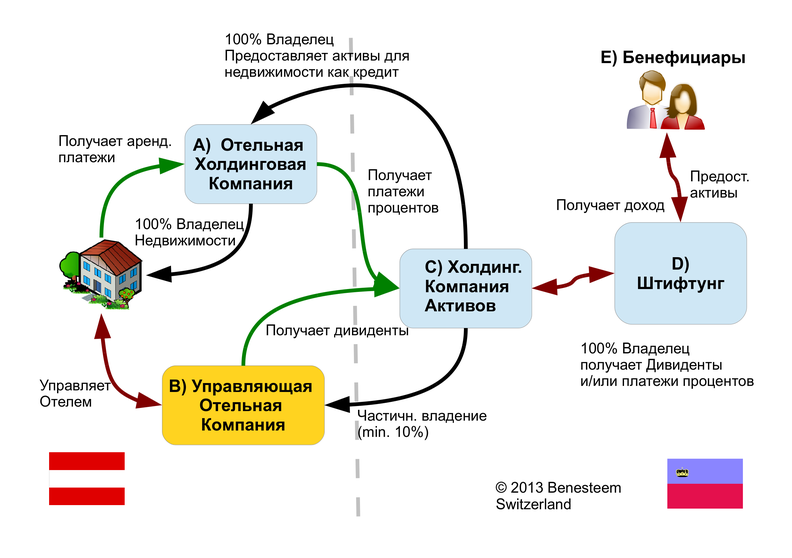

На диаграмме ниже приведён пример бизнес-модели проекта отеля в Австрии, который организован в структуру, позволяющую достичь максимальной трансграничной оптимизации налогов, так как отдельные элементы структуры расположены как в юрисдикции Австрии, так и в юрисдикции Княжества Лихтенштейн. Кажущаяся на первый взгляд сложность структуры, на самом деле поможет не только сберечь деньги инвестора, но и преумножить его состояние.

Диаграмма: отель в Австрии

A) Отельная Холдинговая Компания: Образована в форме юридического лица в соответствии с австрийским законодательством (GesmbH, AG). Является 100%-м владельцем недвижимости и получает арендные платежи. Чистый рентный доход облагается корпоративным подоходным налогом в соответствии с налоговым законодательством Австрии ("Körperschaftssteuer") по ставке 25%. Однако, активы на приобретение недвижимости были предоставлены юридическим лицом «C» как кредит. Процентные платежи по данному кредиту подлежат вычету в качестве расходов компании «A». Эффективная ставка налога на рентный доход будет в диапазоне 1-2% (на ту часть, которая используется для выплаты дивидендов и амортизации кредита). Процентные платежи Холдингу Лихтенштейна (компания «С») освобождаются от австрийского удерживающего налога у источника выплаты.

B) Отельная Управляющая Компания: Образована в форме юридического лица в соответствии с австрийским законодательством (GesmbH, AG) и частично принадлежит компании «С» (минимум 10%). Осуществляет управление отелем. Выплаты дивидендов Холдингу Лихтенштейна (компания «С») освобождены от австрийского удерживающего налога, если холдинг держит меньшинство.

C) Холдинговая Компания Активов: Юридическое лицо, созданное в соответствии с законодательством Княжества Лихтенштейн (AG "Aktiengesellschaft"). Являясь владельцем недвижимости, предоставляет её в качестве кредита компании «А». Являясь совладельцем компании «В», получает дивиденды. Доход от дивидендов, процентных платежей и прироста капитала, как правило, на 100% освобожден от налогов в Княжестве Лихтенштейн.

D) Штифтунг: Юридическое лицо, созданное в соответствии с законодательством Княжества Лихтенштейн (PVS "Privat-Vermögensstruktur"). Не осуществляет активную бизнес-деятельность. Является 100%-м владельцем компании «С». Активы могут легально расти и практически свободны от налогов (фиксированный налог 1.800,-CHF в год), независимо от дохода.

E) Бенефициары: являются конечными получателями прибыли и предоставляют активы. Полученная прибыль должна облагаться в соответствии с правилами в отношении подоходного налога в той юрисдикции, где бенефициар является налоговым резидентом. Накопленное состояние, которое остается внутри «C» или «D», не может считаться личным доходом (исключение немецкие и британские резиденты) и не облагается налогом.

Если недвижимая собственность продается в Австрии, к прибыли с продажи недвижимости применяется налог по ставке 30% ("Immobilienertragssteuer", §30 EStG). Эффективная прибыль высчитывается как разница между итоговой покупной стоимостью и расходами на строительство плюс годовая сумма на техническое поддержание здания. Пример: Затраты на покупку 10 млн. EUR, продажа после 10 лет за 15 млн. EUR, техническая поддержка 100 000 EUR в год. Эффективная прибыль: 15 млн. - 10 млн. - 10 * 100.000 = 4 млн. EUR. 30% налога с продажи недвижимости (real-estate profit tax) составил 1,2 млн. EUR!

В дополнение к этому, существует налог на покупку недвижимости в Австрии («Grunderwerbssteuer», GrEStG 1987) который составляет 3,5% от покупной цены собственности. Этот налог обычно оплачивается покупателем, но, если он выплачивается его инвестиционными фондами, этот налог снижает максимально достижимую продажную цену. Пример: покупная цена 15 млн. EUR * 3,5% налог = 525.000 евро налоговой ответственности!

Однако, в рассматриваемой нами модели будет продаваться не сама недвижимая собственность, а Холдинговая Компания Активов «С». Это чисто финансовая сделка, выполняемая под юрисдикцией Княжества Лихтенштейн, и поэтому никакого отношения к налоговым законам Австрии не имеет. В соответствии с законодательством Лихтенштейна, доходы от прироста капитала с финансовых инвестиций, как правило, освобождены от налогов, что приводит к полному отсутствию налоговой ответственности!

Как видно из приведённых в данной статье моделей организации инвестиций в коммерческую недвижимость Австрии и Швейцарии, правильный подход к структурированию бизнеса поможет инвестору оптимизировать налогообложение и значительно приумножить свой капитал.

Вас заинтересовал данный вид инвестиций или вы хотите получить больше экспертной информации по данному вопросу? Для этого вы можете воспользоваться кнопкой «Задайте вопрос экспертам», расположенной сразу под статьёй.

|

|

Благодарность: Glagoliza News благодарит компанию Benesteem Executive Consulting Service, Швейцария за предоставление экспертной информации по данному вопросу.